Gedreven door een nieuwe golf van AI kende de mondiale markt voor NAND-flashgeheugen een explosieve groei in het eerste kwartaal van 2026. De omzet van de industrie steeg 3,5 keer jaar-op-jaar, wat een record van ongeveer 46 miljard dollar in één kwartaal opleverde. Tegelijkertijd staat de traditionele pc-markt echter onder duidelijke druk door hoge kosten en verschuivingen in de vraag.

Uit het laatste rapport van marktonderzoeksbureau Counterpoint Research blijkt dat vanaf het eerste kwartaal van 2026 de mondiale NAND-marktomzet 3,5 keer is gestegen vergeleken met dezelfde periode vorig jaar, en een kwartaalomvang van 46 miljard dollar heeft bereikt. Dit aantal overschrijdt zelfs de totale NAND-inkomsten voor het hele jaar 2023, wat de welvaart van de huidige opslagmarkt, aangedreven door AI, onderstreept. De belangrijkste drijvende kracht achter deze groeironde komt van de hausse aan Agentic AI-toepassingen. Grootschalige datacenterimplementaties breiden zich snel uit. Eén cluster moet vaak honderden petabytes aan gegevens kunnen huisvesten, waardoor de vraag naar NAND-opslag met hoge capaciteit direct toeneemt.

Vanuit structureel perspectief is de vraag op bedrijfsniveau de absolute belangrijkste kracht geworden op de NAND-markt. Statistieken tonen aan dat het bedrijfsniveau (voornamelijk datacenters en clouddiensten) in het eerste kwartaal van 2026 verantwoordelijk zal zijn voor ongeveer 43% van de totale NAND-vraag, en naar verwachting tegen het einde van dit jaar de 60% zal overschrijden, waardoor de dominantie van aanbod, vraag en prijs op dit gebied verder wordt versterkt. Tegelijkertijd blijft de AI-gerelateerde vraag de NAND-contract- en spotprijzen opdrijven, waardoor de kwartaalomzet van leveranciers blijft stijgen.

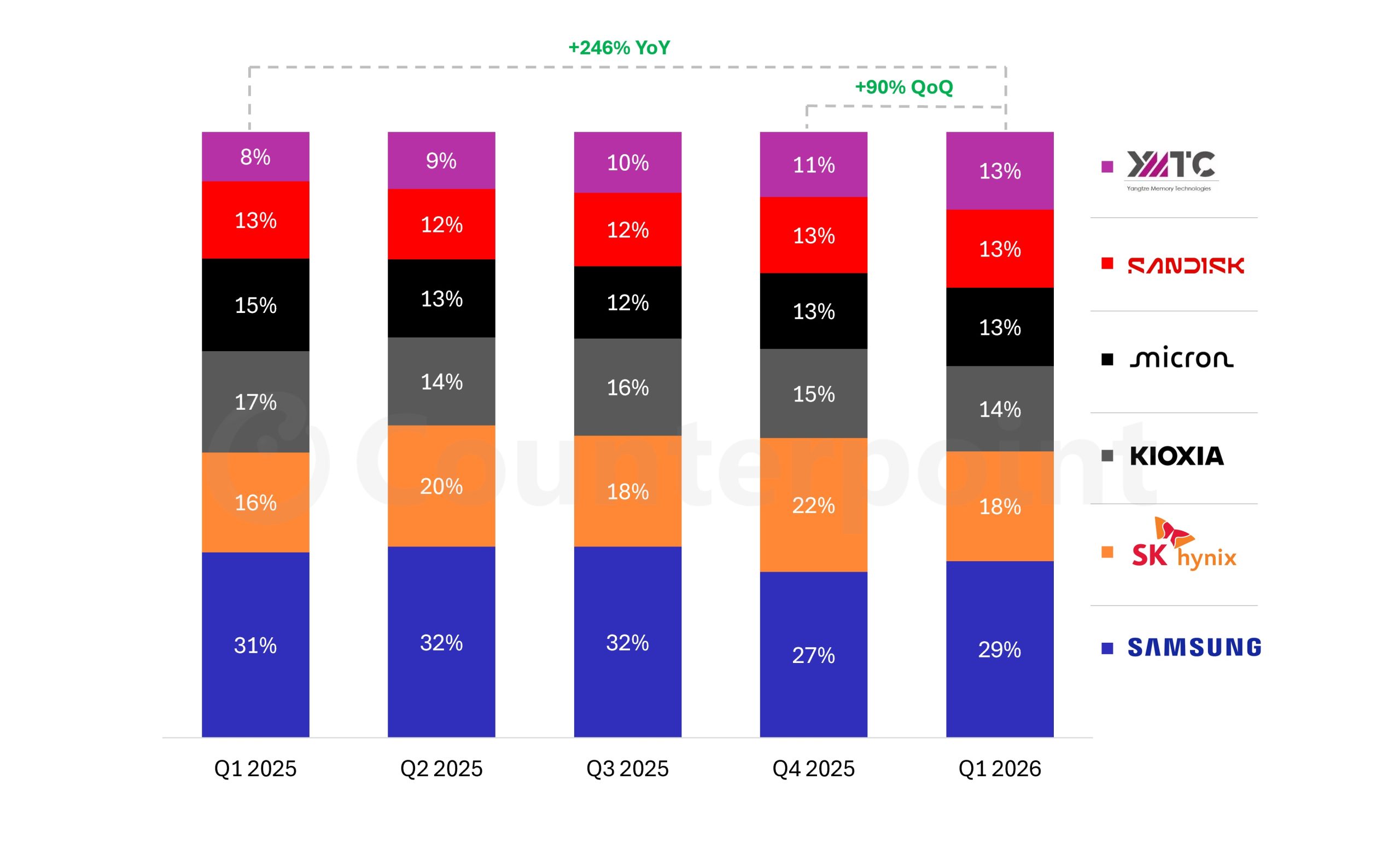

Wat de fabrikantenstructuur betreft, behoudt Samsung nog steeds zijn leidende positie op de NAND-markt, met een marktaandeel van ongeveer 29%, gevolgd door SK Hynix en Kioxia. Ook het gecombineerde omzetaandeel van deze laatste twee blijft op een hoog niveau. Het omzetaandeel van Micron en SanDisk bedraagt ongeveer 13%, maar hun voordelen worden sterk beïnvloed door Chinese fabrikanten.

Het meest zorgwekkend is de snelle opkomst van de Chinese NAND-maker Yangtze Memory Technology Co., Ltd. (YMTC). Uit de laatste gegevens blijkt dat het wereldwijde NAND-marktaandeel van YMTC is gestegen tot ongeveer 13% in het eerste kwartaal van 2026, een stijging op jaarbasis van 246%, waardoor de kloof met internationale fabrikanten zoals SanDisk en Micron aanzienlijk kleiner wordt. Afgaande op de trend van de omzetverdeling is de expansie van Yangtze Memory deels te danken aan het "stelen" van marktaandeel van Samsung, SK Hynix en Kioxia, wat de snelle verbetering weerspiegelt van de massaproductiemogelijkheden in sleuteltechnologieën zoals high-level gestapelde NAND.

Op het gebied van terminalopslagproducten blijft Samsung de kernkracht op de wereldwijde SSD-markt. Het rapport wees erop dat Samsung een duidelijke voorsprong behoudt op de mondiale SSD-markt, gevolgd door SK Hynix, terwijl Kioxia, Micron en SanDisk zich op de tweede plaats bevinden. Hoewel de markt voor terminal-pc's onder druk staat, is de algehele vraag naar NAND en SSD niet direct beïnvloed door de macro-economische neergang als gevolg van de voortdurende uitbreiding van datacenters, opslag op bedrijfsniveau en AI-trainings- en inferentieplatforms.

Het is vermeldenswaard dat Yangtze Memory zich voorbereidt om de Chinese kapitaalmarkt te betreden en van plan is een beursintroductie (IPO) uit te voeren op de lokale beurs om zijn kapitaalkracht verder uit te breiden. Het bedrijf en de Chinese DRAM-fabrikant CXMT (CXMT) promoten gezamenlijk het zogenaamde "uitbreidingsplan op episch niveau". Beiden zijn van plan meerdere wafelfabrieken te bouwen of uit te breiden om de huidige productiecapaciteit te verdubbelen. Het doel is om de binnenlandse zelfvoorziening en de mondiale stem in de opslagindustrie de komende jaren aanzienlijk te vergroten.

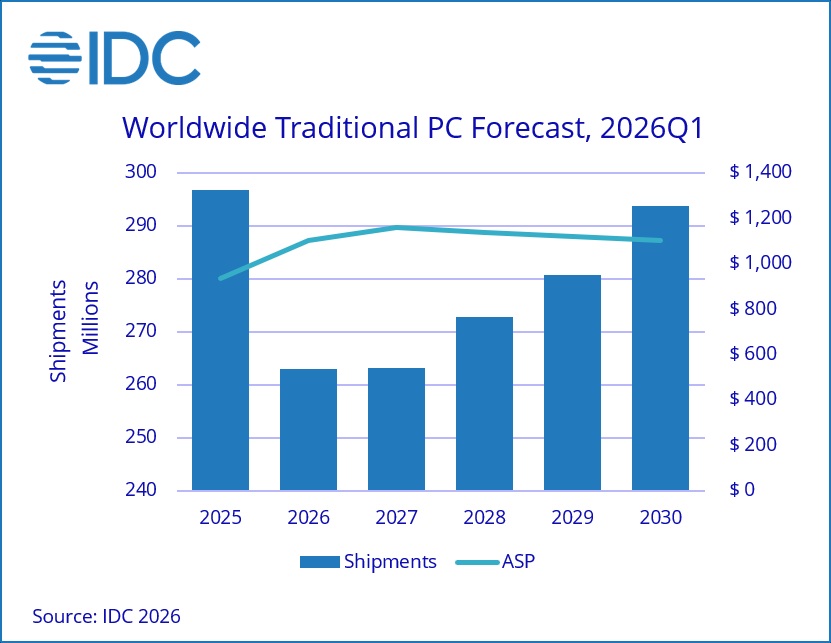

In tegenstelling tot de DRAM- en NAND-bedrijven die dividenden zien uit de AI-cyclus, zijn de prestaties van de traditionele pc-markt duidelijk traag. Onderzoeksbureau IDC voorspelt dat de wereldwijde levering van traditionele pc's in 2026 met ongeveer 11,3% zal afnemen en in 2027 zwak zal blijven. Tekenen van herstel zullen pas tussen 2028 en 2029 verschijnen, en het kan tot 2030 duren voordat we echt terugkeren naar een gezonder leveringsniveau. Berekend in termen van verzendingen zullen de wereldwijde PC-verzendingen naar verwachting dalen tot ongeveer 260 miljoen stuks in 2026, een aanzienlijk verschil met de ruim 290 miljoen stuks van het voorgaande jaar.

De mening van de sector is van mening dat de druk op de pc-markt voortkomt uit meerdere factoren. Aan de ene kant, omdat de AI-gerelateerde vraag de prijzen van DRAM en NAND opdrijft, zijn de productiekosten van de hele machine aanzienlijk gestegen, en heeft de stijging van de verkoopprijzen van terminals de consumptie en de traditionele commerciële vraag naar inkoop onderdrukt. Aan de andere kant is een groot deel van het budget besteed aan de bouw van cloud- en datacenters, en is de updatecyclus van traditionele pc’s door bedrijven aanzienlijk verlengd, waardoor het voor pc-leveringen moeilijk wordt om op korte termijn terug te keren naar het hoge basisniveau tijdens de epidemie.

Hoewel de totale pc-markt onder druk staat, is de industrie nog steeds actief op zoek naar nieuwe groeipunten. De door Apple gelanceerde MacBook Neo wordt beschouwd als een van de vertegenwoordigers van de nieuwe generatie AI-pc's. Het maakt gebruik van zelfontwikkelde chips en geïntegreerde platforms om een gedifferentieerd concurrentievermogen te vormen op het gebied van energie-efficiëntie en prestatie-ervaring. Als reactie op deze trend heeft Intel ook de implementatie van nieuwe platforms zoals Wildcat Lake gepromoot. Sommige modellen, zoals de Dell XPS 13, zijn gepositioneerd als directe concurrenten van de MacBook Neo en proberen een relatief goede ervaring te bieden tegen een lagere prijs om te concurreren voor de midden- tot hoge-end dunne en lichte notebookmarkt.

In het instap- en midden- tot lage prijssegment betreedt Qualcomm de laptopmarkt via het Snapdragon C-serieplatform. Gerelateerde producten richten zich op de verkoopargumenten van "batterijduur de hele dag" en "lagere totale machinekosten". De richtprijs ligt grofweg rond de 300 dollar, waarmee wordt geprobeerd een relatief betaalbare AI-pc-keuze te bieden in de huidige omgeving waarin pc-prijzen over het algemeen stijgen. Vanuit het perspectief van de gehele toeleveringsketen zal de echte kostenreductie echter wellicht pas plaatsvinden als de nieuwe DRAM- en NAND-productielijnen officieel in massa worden geproduceerd, en dit tijdsbestek zal naar verwachting rond 2029-2030 liggen. Daarom is het nog steeds moeilijk om de druk op de prijzen van pc-terminals op korte termijn aanzienlijk te verlichten.

Alles bij elkaar hervormt de nieuwe AI-cyclus de inkomstenstructuur en de industriële focus van de informatie-industrie. Aan de ene kant is er de high-performance computing- en datacenteractiviteit, vertegenwoordigd door Agentic AI, die de NAND- en DRAM-prijzen blijft opdrijven, waardoor de omzet van opslagfabrikanten in één kwartaal naar recordhoogtes stijgt. Aan de andere kant staat de traditionele pc-markt als gevolg van stijgende kosten en veranderende vraag. Het zal moeilijk zijn om de piektransporten tijdens de epidemie over een paar jaar te reproduceren. Terwijl Chinese fabrikanten de productie-uitbreiding versnellen, internationale giganten hun AI-opslagindeling uitbreiden en nieuwe generatie AI-pc-platforms blijven verschijnen, zal de wisselwerking tussen de mondiale opslag- en pc-industrie de komende jaren waarschijnlijk voortduren.