Beleggers die hopen dat Apple's belangrijkste productlancering van het jaar de volgende katalysator zal zijn voor het herstel van de aandelenkoersen zullen waarschijnlijk teleurgesteld worden. De aandelen van Apple bleven stijgen nadat ze in augustus hun beste maandelijkse prestatie in meer dan een jaar hadden geboekt, toen de bezorgdheid over de tarieven afnam.

Behoudens een verrassing op de beurs van dinsdag, zou het aandeel verder opwaarts potentieel kunnen missen, aangezien de marktkapitalisatie van Apple sinds eind juli met bijna $430 miljard is toegenomen en er nog steeds vragen bestaan over de kunstmatige intelligentiestrategie.

"Het is moeilijk aan te bevelen om vóór de release een positie in te nemen of uit te breiden, vooral na deze rally, omdat we niet verwachten dat er deze keer bijzonder opwindende, koopbevorderende kenmerken zullen zijn", zegt Clayton Allison, portefeuillemanager bij Prime Capital Financial. "Als Apple traag blijft op het gebied van AI, zou ik me zorgen maken over de aandelen."

Naar verwachting brengt Apple dinsdag de iPhone 17-serie uit, die naar verluidt een nieuwe, dunnere en lichtere versie bevat. Er wordt ook verwacht dat het geüpgradede versies van de Apple Watch- en Vision Pro-headsets zal lanceren.

De hamvraag is of deze productupgrades voldoende zijn om de prestatiegroei van Apple te stimuleren. Deze vraag is vooral belangrijk in de context van het huidige gebrek aan meer geavanceerde AI-mogelijkheden en de aanzienlijke veranderingen die de komende jaren worden verwacht, waaronder de lancering van een opvouwbare iPhone in 2026.

De geschiedenis staat niet aan de positieve kant, althans niet op de korte termijn, aangezien de aandelenkoers van Apple doorgaans daalt op de dag dat Apple nieuwe iPhones uitbrengt. In het AI-tijdperk is dit risico nog prominenter aanwezig. Als de persconferentie er niet in slaagt investeerders ervan te overtuigen dat het voldoende vooruitgang heeft geboekt bij het inzetten van AI-mogelijkheden, kan dit de twijfel vergroten over het gebrek aan groei en de hoge waardering van Apple.

Waarderingsproblemen

Hoewel Apple's omzetgroei van 10% in het derde kwartaal de snelste was in meer dan drie jaar, wordt verwacht dat de groei in de komende twee kwartalen zal vertragen. Ter vergelijking: Google-moederbedrijf Alphabet en Meta hebben een snellere omzetgroei en lagere waarderingen.

Berekend op basis van de winstvoorspelling voor de komende twaalf maanden, is de huidige koers-winstverhouding van Apple ongeveer dertig keer zo groot, wat op de tweede plaats staat in de top zes van bedrijven in de S&P 500-index, na Nvidia en Microsoft.

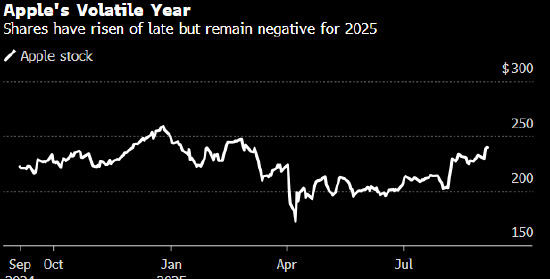

Hoewel de Apple-aandelen sinds hun dieptepunt in april met 38% zijn gestegen, zijn ze dit jaar nog steeds ruim 5% gedaald, terwijl de Nasdaq 100 in dezelfde periode 13% is gestegen. De huidige aandelenkoers van Apple staat dicht bij het hoogste punt sinds februari, en deze nieuwe productlancering zou voor beleggers een gelegenheid kunnen worden om zoals gewoonlijk winst te maken.

Bank of America merkte in een rapport van 25 augustus op dat de iPhone-lanceringen van Apple “historisch gezien een ‘goede zaak zijn die slecht blijkt te zijn’.” Wamsi Mohan, een analist bij de bank, zei echter dat de aandelenkoers doorgaans binnen 30 tot 60 dagen na de publicatie weer in waarde stijgt.

Zelfs zonder opwindende nieuwe functies zien sommigen op Wall Street een andere manier voor Apple om te groeien: het verhogen van de prijzen. En dat is iets wat het bedrijf al jaren niet meer heeft gedaan.

Hoge waarderingen en een matige prestatiegroei hebben de belangstelling van beleggers in het bezit van Apple-aandelen verminderd. Minder dan 60% van de door Bloomberg gevolgde Apple-analisten beveelt 'kopen' aan; Daarentegen geeft 97% van de analisten die Microsoft volgen Microsoft een koopadvies. De aandelen van Apple sloten vrijdag op ongeveer $240, boven het twaalfmaands gemiddelde koersdoel van $238, wat aangeeft dat Wall Street momenteel geen aanhoudende winsten verwacht.

"We zijn bereid om Apple-aandelen te blijven bezitten, maar we zijn niet bijzonder enthousiast omdat de waardering niet goedkoop is en het voordeel beperkt is", zegt David Katz, chief investment officer van Matrix Asset Advisors. “Hoewel de grootste risico’s zijn beperkt, zal het moeilijk zijn om een nieuwe ronde van winsten in te luiden, tenzij we een duidelijker AI-routekaart zien. Als er op deze conferentie goed nieuws over AI komt, zal dat een verrassing zijn. Ik denk dat de aandelenkoers op de lange termijn hoger zal zijn, maar het is onwaarschijnlijk dat er op korte termijn een grote verbetering zal optreden.”