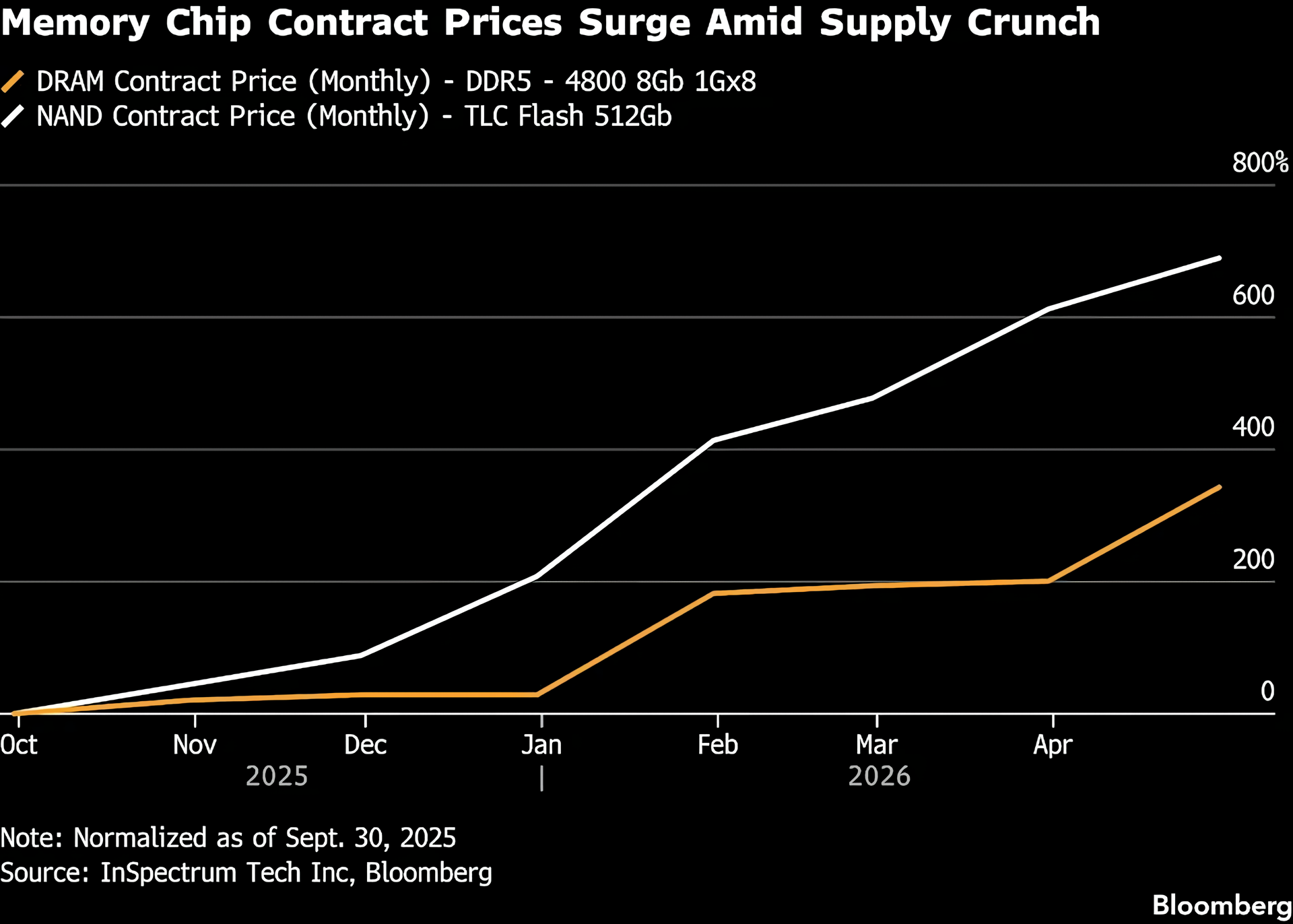

Het afgelopen jaar heeft de ‘geheugenkoopoorlog’, veroorzaakt door generatieve AI en grootschalige modeltraining, zich voortgezet in de halfgeleiderindustrie. De contractprijzen van niet-vluchtig NAND-flashgeheugen en DRAM-geheugen hebben een zeldzame stijging doorgemaakt, waarvan upstream-fabrikanten en investeerders profiteren, maar die een zware kostendruk op downstream-machinefabrikanten en eindgebruikers met zich meebrengen. Volgens Bloomberg, die sectorgegevens aanhaalt, zijn de NAND-contractprijzen sinds september 2025 met meer dan 600% gestegen, en zijn de DRAM-contractprijzen ook met bijna 400% gestegen. De markt verwacht over het algemeen dat deze AI-gedreven prijsstijging op korte termijn moeilijk te verzachten zal zijn.

Veel onderzoeksinstellingen zijn van mening dat deze ronde van ‘geheugentekort’ groter is dan begin dit jaar verwacht en langer zal duren. Michael Brown, senior onderzoeksstrateeg bij Pepperstone Group Ltd., wees erop dat er momenteel tekenen zijn dat de spanningen tussen vraag en aanbod toenemen, en sommige bronnen dicht bij de industriële keten zijn zelfs van mening dat tekorten tot 2030 of zelfs daarna kunnen voortduren. Tegen de achtergrond van de voortdurende uitbreiding van krachtige computer- en trainingsclusters is een groot aantal AI-startups en cloudserviceproviders bezig met het 'hamsteren' van geheugenchips, die bijna alle productiecapaciteit hebben geabsorbeerd die fabrikanten kunnen vrijgeven. Traditionele fabrikanten van consumentenelektronica kunnen alleen in het resterende aanbod met elkaar concurreren.

Aan de winstkant zijn geheugenfabrikanten, investeerders en werknemers directe begunstigden geworden. Gedreven door zowel de prijs als de vraag bereikten de winsten van opslagbedrijven recordhoogten, en werden de aandelenkoersen van veel bedrijven sterker, wat de uitstekende prestaties van gerelateerde activa stimuleerde. Sommige bedrijven keren de dividenden die de AI-golf met zich meebrengt zelfs rechtstreeks onder de werknemers uit door hoge bonussen uit te geven. Samsung en SK Hynix hebben bijvoorbeeld allebei aanzienlijke beloningen aan werknemers toegekend vanwege prestatieverbeteringen. De strategen van JP Morgan wezen er in het laatste onderzoeksrapport op dat zolang het door AI aangestuurde vraagverhaal onveranderd blijft, er nog steeds ruimte is voor opslagprijzen om te blijven stijgen.

In scherp contrast staan de downstream machinefabrikanten die passief de kostendruk dragen. Smartphones, pc's, gameconsoles en diverse consumentenelektronicaproducten zijn sterk afhankelijk van opslagapparaten zoals NAND en DRAM. Ze worden nu echter geconfronteerd met het dilemma van aanhoudend krappe voorraden en scherpe stijgingen van de onderdelenprijzen. Om de stijgende kosten het hoofd te bieden, moeten sommige fabrikanten de verkoopprijs van de hele machine verhogen, de winstmarges verkleinen of compromissen sluiten over nieuwe productspecificaties, zoals het verminderen van geheugen en opslagcapaciteit, in ruil voor beter beheersbare materiaalkosten. Er zijn ook bedrijven die het moeilijk vinden om hun activiteiten in de knel te houden en geen andere keuze hebben dan zich terug te trekken uit de markt of bedrijfsactiviteiten te sluiten.

Voor gewone consumenten wordt deze ronde van stijgingen van de opslagprijzen uiteindelijk weerspiegeld in hogere terminalprijzen voor elektronische producten en langere vervangingscycli. Wanneer de prijzen van consoles, gameconsoles, laptops en andere apparaten met honderden dollars zijn gestegen vergeleken met de oorspronkelijke lanceringsperiode, kiezen steeds meer gebruikers ervoor om het upgraden uit te stellen of simpelweg de aanschaf van de nieuwste apparaten en games op te geven. Fabrikanten van gameconsoles hebben bijvoorbeeld eerder in sommige regio’s verhogingen van de consoleprijzen aangekondigd vanwege kostendruk. Dergelijke prijsstijgingen kunnen zich verder verspreiden in de context van een nieuwe ronde van sterk stijgende opslagprijzen.

Volgens waarnemers uit de sector is de huidige situatie een ‘overrebound’ na de laatste ronde van conjuncturele neergang in de opslagsector: in de begindagen van de AI-uitbraak heeft een groot aantal fabrikanten de productie teruggeschroefd en de kapitaaluitgaven teruggeschroefd vanwege de zwakke vraag. Nu is het echter moeilijk om in korte tijd nieuwe productiecapaciteit volledig vrij te geven om aan de sterke stijging van de vraag naar AI-clusters te voldoen. In combinatie met het structurele tekort aan gespecialiseerde opslagproducten zoals high-end HBM en GDDR, zijn NAND en DRAM voor algemene doeleinden ook in een krapper aanbodpatroon terechtgekomen. Bij gebrek aan nieuwe productielijnen en de behoefte aan tijd voor technologieconversie zijn stijgende prijzen het ‘nieuwe normaal’ geworden dat de hele industriële keten passief heeft geaccepteerd.

Op de middellange tot lange termijn is de industrie er over het algemeen van overtuigd dat de vraag naar opslag door AI op een hoog niveau zal blijven draaien, waardoor de cyclische negatieve ruimte zal worden gecomprimeerd, maar dit kan ook een grotere volatiliteit met zich meebrengen. Als er de komende jaren grootschalige nieuwe productiecapaciteit in gebruik wordt genomen, of als het tempo van de AI-investeringen verandert, bestaat er ook een risico op een correctie van de huidige ‘omhoogschietende’ prijzen. Tot die tijd kunnen chipfabrikanten en kapitaalmarkten nog steeds hoge prijsdividenden genieten, terwijl fabrikanten van apparatuur en eindgebruikers een moeilijkere afweging zullen moeten maken tussen kosten en prestaties.