Luchtvaartmaatschappijen en grootschalige cloudleveranciers hebben een gemeenschappelijke behoefte: turbineapparatuur om respectievelijk passagiersvliegtuigen en datacenters van stroom te voorzien. Deze golf van vraag wordt ondersteund door enkele bedrijven die turbinekernonderdelen met ultrahoge precisie kunnen produceren.

Er wordt een gasturbine geassembleerd in de fabriek van GE Vernova in Greenville, South Carolina.

Uit een onderzoeksrapport van SemiAnalysis, een organisatie voor sectoranalyse, blijkt dat de productie van turbinebladen en geleidebladen op de westerse markt sterk geconcentreerd is in vier bedrijven: het beursgenoteerde bedrijf Homet Aviation (aandelencode: HWM), het precisiegietbedrijf van Berkshire Hathaway, de door private equity gecontroleerde United Precision Products Group en het Britse moederbedrijf DPC Holdings van de Doncaster Group (aandelencode: DPC, vorige maand voltooide de notering in New York). Onder hen hebben Precision Casting Company en Haomeite het grootste marktaandeel.

Net als andere industrieën die worden getroffen door de hausse op het gebied van kunstmatige intelligentie, is de kern van de zorg van de markt de vraag of fabrikanten de productie blindelings zullen uitbreiden. Er zijn echter maar een paar spelers in deze sector en de toetredingsdrempels zijn extreem hoog. De kans is groot dat bedrijven een rationeel groeitempo zullen aanhouden.

Het SemiAnalysis-onderzoeksrapport wees erop dat turbinebladen en leischoepen "componenten op plafondniveau zijn die moeilijk te vervaardigen zijn in de moderne industrie." Morgan Stanley-aandelenanalist Kristin Livag zei dat elk onderdeel helemaal opnieuw moet worden gevormd en dat er afzonderlijk een nieuwe wasmal moet worden gemaakt en in vorm moet worden gegoten.

Op de Homet-investeerdersbeurs eerder dit jaar legde CEO John Plante de ernstige moeilijkheden uit bij het vervaardigen van dergelijke onderdelen: tijdens de startfase overschrijdt de interne temperatuur van de vliegtuigmotor de 3000 graden Fahrenheit, en de bladen moeten ook bestand zijn tegen snelle rotatie en enorme druk.

Hoewel de technische normen voor gasturbines voor energieopwekking iets soepeler zijn, zijn de productieprocessen voor componenten hetzelfde. Livag zei dat de markt voor turbines voor energieopwekking niet groot genoeg is om de komst van nieuwe, onafhankelijke leveranciers van toeleveringsketens te ondersteunen.

Klanten van dergelijke onderdelen- en componentenbedrijven zijn onder meer complete vliegtuigfabrikanten zoals Boeing en Airbus; bedrijven voor ruimtevaartmotoren zoals General Aviation, Rolls-Royce, Raytheon Pratt & Whitney; en fabrikanten van turbines voor energieopwekking, zoals General Motors Vennova, Siemens Energy, Mitsubishi Heavy Industries en Caterpillar. Ook leveren zij militaire gevechtsvliegtuigen zoals de F-35.

Vanuit het perspectief van historische cycli fluctueert de vraag in deze sector sterk. Aan het begin van de epidemie in 2020 hebben grote luchtvaartmaatschappijen bijvoorbeeld bestellingen voor passagiersvliegtuigen uitgesteld of geannuleerd, waardoor de vliegtuigproductie kelderde. Tegenwoordig blijven de energiesector en de anticyclische militaire sector hun inkomsten verhogen, wat zich kan indekken tegen de cyclische risico's van de luchtvaartsector.

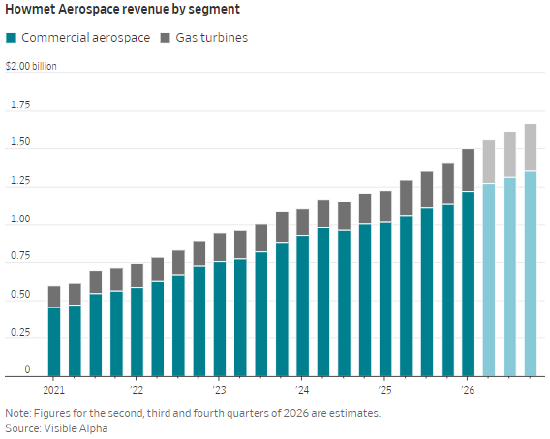

Momenteel groeit de vraag naar turbinebladen en geleidingsbladen explosief. De inkomsten van Haomeite daalden in 2020 en 2021 gedurende twee opeenvolgende jaren, en de inkomsten stegen in elk van de volgende vier jaar met dubbele cijfers. In het eerste kwartaal van dit jaar stegen de inkomsten uit de commerciële luchtvaartondersteuning met 20% op jaarbasis, en stegen de inkomsten uit de gasturbineactiviteiten die in datacenters worden gebruikt met 39%. Homet beweert dat zijn wereldwijde marktaandeel voor gasturbine-onderdelen meer dan 50% bedraagt, en verwacht dat de omzet uit dit segment de komende drie tot vijf jaar direct zal verdubbelen.

In het eerste kwartaal stegen de inkomsten uit luchtvaartonderdelen en gasturbineonderdelen van het precisiegietbedrijf met respectievelijk 9,4% en 18,9% op jaarbasis; De inkomsten uit de luchtvaart- en gasturbineactiviteiten van DPC stegen met 43% en 29% op jaarbasis.

Uit gegevens van Bloomberg New Energy Finance blijkt dat het leveringsschema voor passagiersvliegtuigen tien jaar of langer bedraagt; de orderportefeuille voor grote gasturbines voor energieopwekking bedraagt maximaal acht jaar; de leveringscyclus voor lichte aërodynamische gasturbines die zijn aangepast van vliegtuigmotoren bedraagt eveneens 15 tot 36 maanden.

De extreem lange orderportefeuille heeft geleid tot een grotere vraag naar reserveonderdelenactiviteiten van onderdelenbedrijven. Luchtvaartmaatschappijen moeten de levensduur van oude passagiersvliegtuigen verlengen en vervangende onderdelen blijven kopen. Homet CEO Plant zei op de brancheconferentie van dit jaar dat de werkelijke bedrijfsbelasting van bestaande gasturbine-eenheden de oorspronkelijke ontwerpwaarde ruimschoots overtreft, en dat tegelijkertijd de vraag naar reserveonderdelen enorm is gestegen. Hij vergeleek turbinebladen met “de remblokken van de turbine-industrie”, omdat dit het kernonderdeel is dat het snelst verliest. De onderdelenactiviteiten zijn goed voor 23% van de totale omzet van Homet, tegen 11% in 2019.

De pijnlijke ervaring van eerdere recessies in de sector zal bedrijven ervan weerhouden hun productie blindelings uit te breiden. DPC werd als gevolg van de herstructurering in 2020 gebukt onder hoge rente op leningen en bleef de afgelopen twee jaar en het eerste kwartaal van 2026 nettoverliezen lijden. Het bedrijf is van plan beursfondsen te gebruiken om schulden af te betalen. In 2020 reserveerde Berkshire Hathaway 10 miljard dollar aan bijzondere waardeverminderingen voor het precisiegietbedrijf. In een brief aan de aandeelhouders gaf Buffett toe dat hij te veel betaalde bij de overname van het bedrijf in 2016.

In een onderzoeksrapport van SemiAnalysis staat dat fabrikanten de uitbreiding van de productiecapaciteit niet gemakkelijk op grote schaal zullen vergroten, omdat "zodra ze de AI-rage volgen en de productie blindelings uitbreiden, de verliezen het ernstigst zullen zijn als de industrie ten onder gaat." Institutioneel analist Nigel Jiang legde uit dat dergelijke bedrijven alle vaste kosten tijdens de cyclus moeten dragen: het uitbreiden van de productie betekent de aanschaf van speciale vacuümsmeltovens met een leveringscyclus van meer dan twee jaar, het rekruteren en trainen van professionele technici, en het hamsteren van dure grondstoffen voor hoge temperatuurlegeringen, zoals nikkel, titanium, kobalt en vanadium.

Tot nu toe hebben geen enkele toonaangevende onderneming radicale uitbreidingsplannen aangekondigd. De kapitaaluitgaven van Homet zijn dit jaar verhoogd tot 500 miljoen dollar, een stijging van slechts 10% op jaarbasis; de kleinere DPC is van plan om de komende twaalf maanden 58 miljoen dollar te investeren, tegen 31 miljoen dollar in 2025, en het bedrijf zei dat grote klanten tot 80% van de uitbreidingsfondsen zullen dragen.

Ken Herbert, aandelenanalist bij Royal Bank of Canada Capital Markets, zei dat de uitbreiding van de productielijn voor turbineonderdelen "de kapitaalinvestering extreem hoog is" en dat de nieuwe productielijn langdurig debuggen vereist om op stabiele wijze gekwalificeerde onderdelen zonder defecten te produceren. Bij een nieuwe productielijn zal het uitvalpercentage lange tijd zelfs boven de 50% blijven. Tegelijkertijd zijn speciale metaalgrondstoffen zoals nikkel, titanium, kobalt en vanadium geconcentreerd in productiegebieden, en zal de toeleveringsketen de snelle uitbreiding van de productiecapaciteit beperken.

Livag oordeelde dat er vóór 2030 geen sprake zal zijn van overcapaciteit in de sector. Zelfs als onzekerheden zoals het conflict tussen de VS en Iran zich voordoen, zijn luchtvaartmaatschappijen niet bereid vliegtuigbestellingen te annuleren: "Zodra het huidige leveringsschema wordt verlaten, zullen nieuwe bestellingen nog vijf tot tien jaar moeten wachten."

De extreem lange orderportefeuillecyclus in de luchtvaart- en energieapparatuurindustrie laat ruimte voor onderdelen- en componentenbedrijven om de prijzen te verhogen. Productprijsstijgingen zorgden ervoor dat de bedrijfswinstmarge van Homet vorig jaar naar 25,5% steeg, vergeleken met 16,6% in 2019.

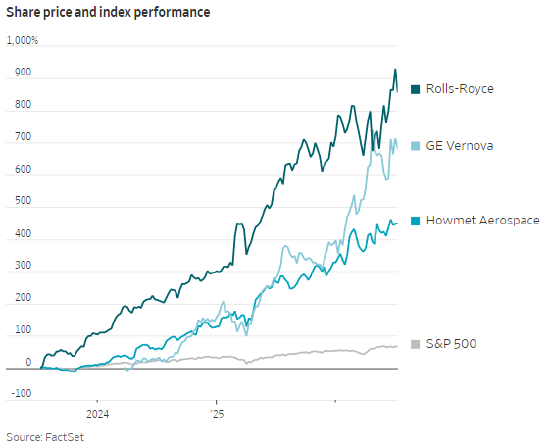

Er zijn slechts twee beursgenoteerde bedrijven in turbineonderdelen op de A-aandelenmarkt. De aandelenkoers van Homet is in drie jaar tijd ruim vijf keer gestegen. De huidige toekomstige koers-winstverhouding is 49 keer, en de waardering ervan is hoger dan die van downstream-klanten zoals GM Vernova en Rolls-Royce (hun toekomstige koers-winstverhoudingen zijn respectievelijk 40 keer en 35 keer). DPC, dat nog geen winst heeft gemaakt, is al twee weken op de markt en zijn aandelen zijn 46% gestegen ten opzichte van de biedprijs.

Hoewel zowel de luchtvaart als de elektriciteitsapparatuur cyclisch zijn, zijn hun conjunctuurcycli niet op elkaar afgestemd en zijn de toetredingsdrempels voor de sector extreem hoog. Zolang fabrikanten van precisieonderdelen over prijsmacht blijven beschikken en de uitbreiding van de productiecapaciteit rationeel kunnen controleren, zijn beleggers bereid een waarderingspremie voor hun aandelen te betalen.