Volgens het nieuws van 3 juli overtroffen de leveringen van Tesla in het tweede kwartaal de marktverwachtingen aanzienlijk, maar beleggers beschouwden deze leveringsgegevens niet als onvoorwaardelijk positief. De aandelen van het bedrijf sloten 7,5% lager op $393,45, de grootste daling op één dag in ongeveer een jaar.

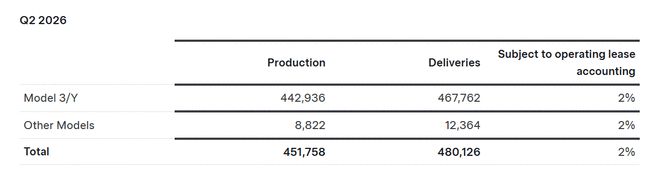

Donderdag heeft Tesla productie-, leverings- en energieopslagimplementatiegegevens vrijgegeven voor het tweede kwartaal van 2026: er werden 451.758 voertuigen geproduceerd in het kwartaal, 480.126 voertuigen afgeleverd en de inzet van energieopslagproducten bedroeg 13,5 GWh. Ter vergelijking: Tesla's gemiddelde marktvoorspelling, aangekondigd op 26 juni, bedroeg 406.024 eenheden; CNBC haalde de verwachting van StreetAccount van ongeveer 406.600 eenheden aan.

Berekend op basis van deze twee kalibers was het werkelijke leveringsvolume van Tesla ongeveer 74.000 voertuigen hoger dan verwacht. Dit is een uiterst zeldzame verrassing.

Los van elkaar zijn Model 3 en Model Y nog steeds de absolute steunpilaren. In het tweede kwartaal produceerde Tesla 442.936 Model 3/Y-eenheden en leverde 467.762 eenheden; het produceerde 8.822 exemplaren van andere modellen en leverde 12.364 exemplaren. De leveringen waren ongeveer 28.000 voertuigen hoger dan de productie, wat erop wijst dat Tesla tijdens het kwartaal een deel van zijn eerder opgebouwde voorraad heeft verwerkt.

Deze gegevens geven Tesla een lang verloren gegaan verhaal over het herstel van de omzet. Volgens de berekeningen van Electrek op basis van de historische gegevens van Tesla is het leveringsvolume van 480.126 voertuigen met ongeveer 25% gestegen ten opzichte van 384.122 voertuigen in het tweede kwartaal van 2025, en met ongeveer 34% gestegen ten opzichte van 358.023 voertuigen in het eerste kwartaal van 2026. Dit is ook de sterkste leveringsprestatie in het tweede kwartaal in de geschiedenis van Tesla en overtreft de 466.140 voertuigen in de geschiedenis van Tesla. het tweede kwartaal van 2023.

Maar de reactie op de aandelenkoers werkte niet mee. De houding van de markt is duidelijk: deze leveringsgegevens zijn inderdaad indrukwekkend, maar niet voldoende om de prijs van Tesla verder te verhogen.

De reden is dat er nog steeds enkele vraagtekens staan bij dit onverwachte optreden.

Ten eerste: of het herstel van de omzet duurzaam is.CNBC vermeldt in het rapport dat Tesla de afgelopen twee jaar een daling van de jaarlijkse autoverkoop heeft ervaren, waarbij druk uit meerdere richtingen kwam: wrevel van de consument veroorzaakt door de politieke opmerkingen van Musk, veranderingen in het Amerikaanse federale belastingkredietbeleid voor elektrische voertuigen en toenemende concurrentie van Chinese, Koreaanse en Europese autobedrijven. Om de verkoop te stimuleren heeft Tesla goedkopere versies van Model 3 en Model Y gelanceerd en promoot ze FSD-supervisieversies op sommige Europese markten.

Ten tweede is de levering groter dan de productie, wat niet helemaal gelijk staat aan een volledige uitbraak van nieuwe vraag.Er werden ongeveer 28.000 meer voertuigen afgeleverd dan geproduceerd, wat betekent dat de voorraadvertering een rol speelde in de prestaties van dit kwartaal. De daling van de voorraad is op zichzelf een goede zaak, maar of het volgend seizoen een cijfer van bijna 480.000 voertuigen kan blijven leveren, hangt af van de vraag of de echte bestellingen stand kunnen houden.

Ten derde gaat de waardering van Tesla verder dan alleen elektrische voertuigen.De inzet van energieopslag bedroeg dit kwartaal 13,5 GWh, hoger dan de 9,6 GWh in dezelfde periode vorig jaar, maar lager dan de door Tesla aangekondigde marktverwachting van 13,8 GWh. De energieopslagsector groeit nog steeds, maar overtrof de verwachtingen dit kwartaal niet zo significant als de levering van auto's.

Tesla zelf herinnerde er in de aankondiging ook aan dat het leveringsvolume en de inzet van energieopslag slechts twee indicatoren zijn voor de financiële prestaties van het bedrijf en niet kunnen worden gebruikt als een volledig substituut voor de financiële kwartaalresultaten. Belangrijke gegevens zoals de nettowinst, de cashflow, de gemiddelde verkoopprijs, de kostenstructuur en de wisselkoersimpact in het tweede kwartaal zullen pas worden onthuld als het officiële financiële rapport wordt vrijgegeven nadat de markt op 22 juli sluit.

Tesla heeft een sterk omzetkwartaal achter de rug, maar beleggers wachten nog steeds op een aantal andere antwoorden: of de echte orders stand kunnen houden nadat de voorraad is verwerkt, of de energieopslagsector kan blijven accelereren, en of autonoom rijden, Robotaxi en robotica-bedrijven de huidige waarderingen kunnen ondersteunen.

Het volgende testpunt is de winstoproep op 22 juli. De leveringsgegevens hebben het spel al gewonnen, en de vraag die door de financiële resultaten moet worden beantwoord is: hoeveel geld heeft Tesla verdiend nadat deze auto's waren verkocht.