Volgens het nieuws van 14 maart is het lekken van beleidsinformatie niet langer een geïsoleerd fenomeen. Of het nu om een personenauto of een bedrijfsauto gaat, of het nu om een autoverzekering of een levensverzekering gaat, veel consumenten zijn met het probleem van precieze intimidatie geconfronteerd. Op het Guangdong 315-feest dat vanavond werd gehouden, werd de chaos van het lekken van beleidsinformatie blootgelegd.

'Ze kunnen allemaal onze auto-informatie controleren. Wie zijn verzekering bijna afloopt, zal bellen en een verzekering verkopen.' "Veel mensen nemen contact met ons op als de termijn afloopt, vooral het besturen van voertuigen. Sterker nog, veel informatie is nu transparant naar buiten toe." Veel autobezitters zeiden dit. Een medewerker van de offline winkel van een verzekeringsmaatschappij zei eerlijk gezegd: “Zolang je een auto koopt, is de informatie in principe transparant.”

Is het lekken van beleidsinformatie een geïsoleerd fenomeen, een incidenteel fenomeen of een veel voorkomend fenomeen? Uit het onderzoek bleek dat sommige mensen op meerdere sociale platforms openlijk verzekeringspolisgegevens verkochten. Om toezicht te vermijden, werden in relevante berichten vaak codewoorden, letters en speciale symbolen gebruikt. Nadat ze contact hadden opgenomen met meerdere verkopers, vroegen ze allemaal om eerst QQ of WeChat toe te voegen voor peer-to-peer-communicatie. Een verkoper van autoverzekeringsgegevens heeft zojuist een voorbeeld via een vriend verzonden. De naam, het geslacht, het ID-nummer, het mobiele telefoonnummer, het chassisnummer, het motornummer, het voertuigmodel, de eerste registratiedatum en de vervaldatum van de commerciële verzekering waren allemaal beschikbaar. De verkoper verklaarde botweg dat je alleen gegevens in Guangdong kunt kiezen, 1.000 items kosten 200 yuan en elk item kost gemiddeld slechts 0,2 yuan. De informatie van drie autobezitters werd willekeurig geselecteerd voor verificatie en de resultaten waren allemaal consistent.

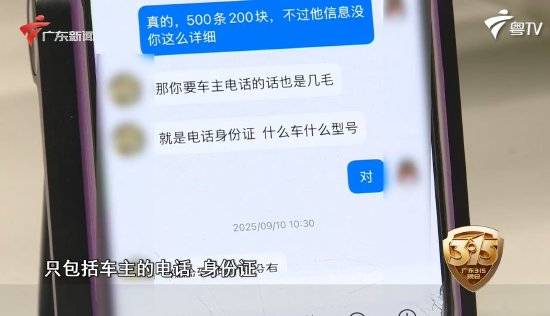

Er zijn ook verkopers van autoverzekeringsgegevens die meer gedetailleerde informatie aanbieden, waarbij eenvoudige informatie 0,8 yuan per stuk kost, inclusief alleen het telefoonnummer van de auto-eigenaar, de identiteitskaart, het automodel en of de verzekering is verlopen, terwijl meer gedetailleerde informatie 2 yuan kost. Er wordt beweerd dat de gegevens afkomstig zijn van een verzekeringsmaatschappij met het voorvoegsel ‘XX’ in China. Als u 500 stukjes informatie koopt, kunt u ook monsters selecteren die vanuit bepaalde gebieden zijn verzonden. Een deel van de voorbeeldinformatie is wazig gemaakt, maar belangrijke inhoud, zoals het framenummer van het voertuig, de vervaldatum, het verzekeringstype en de premie, zijn duidelijk zichtbaar. Na willekeurige controles bleek de informatie volledig correct.

Sommige verkopers beschikken over bredere middelen en sturen rechtstreeks een lijst met meerdere verzekeringsmaatschappijen. U kunt naar wens levensverzekeringen, lijfrenteverzekeringen en andere verzekeringen kiezen en nauwkeurig filteren op regionale vervaldatum. De verkoper beweert dat gegevens slechts één keer worden verkocht en dat deze zeer schaars zijn, vooral bij populaire verzekeringsvormen. Alle polissen die in 2029 aflopen, zijn uitverkocht. Natuurlijk zal de prijs hoog zijn, waarbij de verkoopprijs van één klantinformatie wel 10 yuan kan bedragen. Bij de door de verkoper aangeleverde voorbeeldinformatie gaat het om polisinformatie van tientallen verzekeringsinstellingen. De naam van de klant, het mobiele telefoonnummer, het adres, het polisnummer en de begin- en einddatum van de premie van de verzekerde producten zijn allemaal in één oogopslag te zien, waardoor vrijwel alle grote binnenlandse verzekeringsinstellingen gedekt zijn.

Hoe stromen de kerngegevens van verschillende verzekeringsmaatschappijen naar de verkopers? Verkopers werden benaderd via sociale media en ze deden allemaal geheimzinnig over de bron van hun informatie. Sommige mensen zeggen dat de gegevens afkomstig zijn van externe netwerken, terwijl anderen onthullen dat ze afkomstig zijn van gecodeerde communicatiesoftware in het buitenland, zoals in vliegtuigen. Veel verkopers geven toe dat als gevolg van het binnenlandse optreden tegen illegale informatiehandel deze transacties nu feitelijk worden overgedragen naar externe netwerkplatforms, wat al lang een onuitgesproken regel is geworden in de branche. Om repressie te voorkomen, communiceren ze alleen via sms en weigeren ze stemcontact. Sommigen weigeren zelfs directe overboekingen te accepteren en vereisen het gebruik van Alipay-wachtwoorden en virtuele valuta met rode enveloppen om transacties te voltooien.

Verzekeringsinstellingen nemen over het algemeen niet het initiatief om klantgegevens te lekken. Deskundigen zijn van mening dat het verkooppersoneel van verzekeringen zeer mobiel is en dat lekken door insiders het grootste risico kunnen vormen.

Experts zeggen dat de geloofwaardigheid van de hele verzekeringssector ernstig zal worden geschaad als consumenten ontdekken dat er informatie is gelekt. Het weerspiegelt ook van de kant dat verzekeringsmaatschappijen tijdens het hele informatieverzamelingsproces mogelijk onvoldoende gegevensbescherming hebben. Als informatieverwerkers verzamelen verzekeringsmaatschappijen de persoonlijke gegevens van consumenten en hebben zij overeenkomstige beveiligingsverplichtingen. Als een verzekeringsmaatschappij haar overeenkomstige veiligheidsverplichtingen niet nakomt en er persoonsgegevens uitlekken, kunnen de bevoegde autoriteiten haar gelasten correcties aan te brengen en een waarschuwing te geven. Als de omstandigheden ernstig zijn, kan zij ook een boete opleggen en de bedrijfsvergunning van de verzekeringsmaatschappij intrekken. Als er sprake is van een misdrijf, kan het worden overgedragen aan de openbare veiligheidsdienst en kan de strafrechtelijke aansprakelijkheid worden onderzocht.