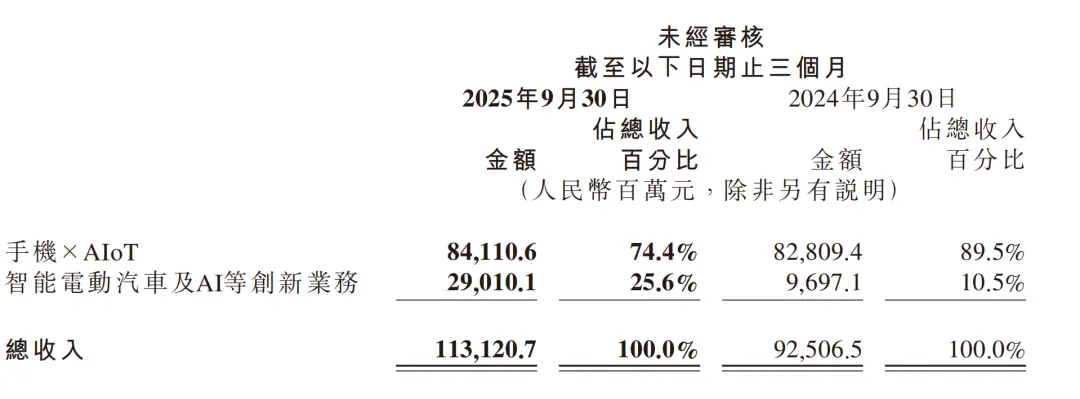

Op 18 november maakte Xiaomi Group (1810.HK) zijn derde kwartaalrapport voor 2025 bekend. Uit de aankondiging bleek dat de omzet van Xiaomi voor het kwartaal 113,12 miljard yuan bedroeg, een stijging op jaarbasis van 22,3%; de aangepaste nettowinst bedroeg 11,31 miljard yuan, een stijging op jaarbasis van 80,9%.

In termen van zakelijke segmenten bedroeg de omzet van het mobiele telefoon × AIoT-segment van Xiaomi Group in het kwartaal 84,11 miljard yuan, een stijging op jaarbasis van 1,6%, goed voor 74,4% van de totale omzet; De omzet van slimme elektrische voertuigen en AI en andere innovatieve bedrijfssegmenten bedroeg 29,01 miljard yuan, een stijging op jaarbasis van 199,2%, goed voor 25,6% van de totale omzet.

Met de nadruk op de mobiele telefoonsector bedroeg de omzet van Xiaomi's smartphoneactiviteiten in het derde kwartaal 46 miljard yuan, een daling op jaarbasis van 3,1%. De belangrijkste reden was dat de smartphone-ASP (gemiddelde verkoopprijs) met 3,6% daalde van 1.102,2 yuan per eenheid in dezelfde periode vorig jaar naar 1.062,8 yuan. Deze daling was voornamelijk te wijten aan de daling van ASP op overzeese markten, die gedeeltelijk werd gecompenseerd door de stijging van ASP als gevolg van de toename van het aandeel high-end smartphone-leveringen op het vasteland van China. De verzendingen van mobiele telefoons stegen met 0,5% naar 43,3 miljoen stuks, vergeleken met 43,1 miljoen stuks in dezelfde periode vorig jaar, voornamelijk als gevolg van de toegenomen verzendingen naar overzeese markten.

De mobiele-telefoonindustrie is een sector die duidelijker wordt beïnvloed door deze ronde van geheugencycli. Sinds 2025 heeft de mondiale geheugenmarkt in alle categorieën voortdurend prijsstijgingen laten zien. Van upstream-geheugenchips (DRAM, NAND) tot downstream-geheugensticks, SSD's en andere eindproducten: de prijzen zijn aanzienlijk gestegen, en de stijging ligt ver boven het gemiddelde niveau van de afgelopen jaren.

In dit verband zei Lu Weibing, president van de Xiaomi-groep, in de winstoproep dat de industrie in het verleden om de paar jaar in een cyclus van geheugen-ups en downs zou terechtkomen, maar deze cyclus wordt voornamelijk veroorzaakt door de plotselinge toename van de vraag naar HPC (high-performance computing), aangedreven door AI. Het duurt lang, er is een grote vraag en er is onvoldoende aanbod. De geheugenprijzen stegen plotseling in het eerste en tweede kwartaal van dit jaar, en de prijzen stegen in het derde kwartaal. De verwachting is dat de stijging in het vierde kwartaal nog groter zal zijn.

Volgens Lu Weibing zullen dergelijke geheugencycluskenmerken een grotere impact hebben op de industriekosten en brutowinsten, vooral voor producten met relatief hoge opslagkosten zoals mobiele telefoons, tablets en laptops. Het is ook een onderwerp waar de hele sector mee te maken heeft. Specifieke oplossingen omvatten passende prijsverhogingen voor producten en mitigatie door de productstructuur te optimaliseren. Het vergroten van de voorraad tijdens de cyclus van stijgende kosten en het verminderen van de voorraad tijdens de cyclus van dalende kosten zijn de basisstrategieën die de meeste fabrikanten in de sector zullen volgen. Tegelijkertijd herinnerde Lu Weibing eraan dat als de verkoopprijs van mobiele telefoons stijgt, de markt voor mobiele telefoons zeker zal dalen, maar het specifieke aandeel is momenteel moeilijk te kwantificeren.

Lu Weibing wees erop dat de mondiale mobiele-telefoonindustrie enigszins stabiel is geworden, maar dat de grote prijsstijgingen en de lange geheugencyclus periodieke schommelingen in de sector zullen veroorzaken. De belangrijkste reden is dat verschillende fabrikanten verschillende mogelijkheden hebben om kosten te absorberen. Onder hen zullen fabrikanten met lagere ASP zwaarder getroffen worden.

Wat de binnenlandse markt betreft, is Lu Weibing van mening dat de binnenlandse marktstructuur voor mobiele telefoons nog niet is afgerond en dat de kloof tussen fabrikanten niet groter is geworden. Deze ronde van geheugenprijsverhogingen zal de concurrentie in de industrie intensiveren. De kerntest is de financiële kracht van fabrikanten en hun inspraak in de toeleveringsketen. Leveranciers zullen ook hun samenwerkingsprioriteiten aanpassen. Vanuit marktperspectief zal de vroege voorraad in het derde kwartaal worden verwerkt, en zal er in het vierde kwartaal met marktfeedback over dure geheugeninventaris worden geconfronteerd. Er wordt verwacht dat deze cyclus een grotere impact zal hebben op de binnenlandse markt voor mobiele telefoons dan op de wereldmarkt.