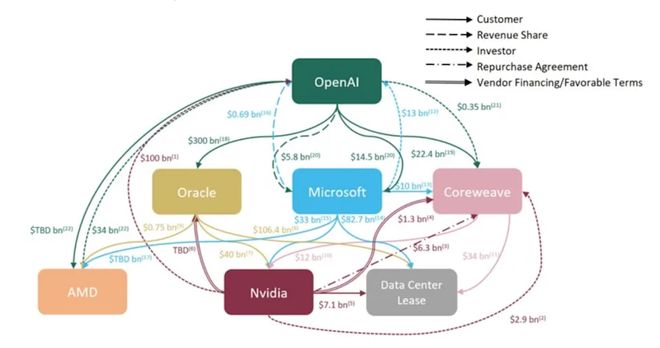

Bedrijven die centraal staan in de hausse aan kunstmatige intelligentie (AI) investeren miljarden in elkaar, maar Wall Street-analisten waarschuwen dat deze groeiende ‘verstrengeling’ het risico op een AI-zeepbel vergroot. Eind september zei Nvidia dat het tot $100 miljard zou investeren in ChatGPT-maker OpenAI en de chips van Nvidia zou gebruiken om zijn volgende generatie model te trainen en uit te voeren.

En het is slechts een van de vele deals bij grote technologiebedrijven die de afgelopen maanden openbaar zijn geworden. Nvidia sloot ook een deal ter waarde van $6,3 miljard met AI-datacenterbedrijf CoreWeave, een klant van Nvidia waarin Nvidia een belang van 7% heeft. Nvidia investeerde ook $2 miljard in zijn klant xAI. Daarnaast heeft OpenAI overeenkomsten gesloten met Oracle, CoreWeave en chipmaker AMD.

Eén verliest en iedereen verliest

Wall Street-analisten zeiden dat de overeenkomsten een groeiende trend onderstrepen: aanbieders van kunstmatige intelligentie-infrastructuur, geleid door Nvidia, investeren in hun klanten, die zich vervolgens wenden tot het kopen van meer infrastructuuraanbieders. En infrastructuurklanten zoals OpenAI investeren in zijn leveranciers.

Wall Street-analisten zeggen dat er twee belangrijke zorgen zijn over deze ‘cyclische dynamiek’ te midden van de recente hausse aan AI-investeringen. Ten eerste kan de aard van de deal de indruk wekken dat de behoefte aan AI groter is dan deze in werkelijkheid is. Tegelijkertijd zorgt het ook voor nauwere banden tussen de waarderingen van Big Tech – vooral gezien het feit dat hun respectieve aandelen enorm stegen na nieuws over dergelijke deals, waardoor hun fortuinen met elkaar verweven waren.

Daarom zou een klap voor een bepaald bedrijf slecht nieuws betekenen voor het hele ecosysteem.

Kim Forrest, een technologieanalist en chief investment officer bij Bokeh Capital Partners, zei: "De nieuwste ontwikkelingen zijn zeer verontrustend. Leveranciers van kunstmatige intelligentie-infrastructuur verdienen veel geld, dus proppen ze geld gewoon terug naar klanten, en het kan op de verkeerde plaats worden uitgegeven."

Professor Karan Girotra van de Cornell Universiteit zei dat voorbeelden van leveranciers en klanten die elkaar ondersteunen de ‘veerkracht’ van het hele systeem financieel verminderen: ‘Als er iets misgaat, verspreidt de impact zich naar het hele systeem, in plaats van geïsoleerd te zijn.’

Jim Chanos, de legendarische shortseller die vooral bekend staat om het voorspellen van de ineenstorting van Enron tijdens de dotcom-crisis, woog vorige week ook mee en plaatste een bericht op

Leer van de geschiedenis

Waarom zou dit soort circulaire investeringen riskant kunnen zijn? Deskundigen wijzen op het duidelijkste voorbeeld hiervan dat zich voordeed tijdens de dotcom-zeepbel van eind jaren negentig en begin jaren 2000. Terwijl het internet een hoge vlucht nam, stortten internetserviceproviders (ISP's) zich op de markt voor het aanbieden van netwerken en toegang tot internet, maar kwamen al snel vast te zitten aan geld.

Het is vergelijkbaar met de recente golf van AI-deals, waarbij leveranciers van apparatuur – waaronder routers, switches, glasvezelkabels en andere hardware die consumenteninternet naar de massamarkt zal brengen – via leningen en aandelenbelangen in internetproviders (hun klanten) investeren. ISP's kunnen deze leningen en aandelenfinanciering vervolgens gebruiken om routers of kabels van apparatuurbedrijven te kopen - een deal die bekend staat als 'vendorfinanciering'.

Op het eerste gezicht bloeit alles en zijn de deals enorm. Tussen 1999 en 2001 verstrekten leveranciers van apparatuur zoals Cisco Systems, Nortel Networks en Lucent miljarden dollars aan leningen aan internetproviders en telecomoperatoren. Maar toen het kapitaal opdroogde, gingen tientallen ISP's failliet.

Terwijl de sector in een neerwaartse spiraal terechtkwam en de internetzeepbel barstte, verergerden de verkeerde investeringen van leveranciers in hun klanten de impact van de ineenstorting ervan. Gegevens tonen aan dat de Nasdaq Composite Index, die wordt gedomineerd door technologieaandelen, van maart 2000 tot eind 2002 met meer dan 70% daalde, met verliezen die gelijk waren aan meer dan 3 biljoen dollar.

Te veel afhankelijkheid van OpenAI

Wall Street-analisten zijn vooral bezorgd dat de ‘wirwar’ van investeringen in kunstmatige intelligentie het systeem te afhankelijk maakt van het succes van OpenAI. De ChatGPT-maker heeft nog geen winst gemaakt en analisten maken zich zorgen over wat er zal gebeuren als de omzet van het bedrijf niet aan de verwachtingen voldoet.

Bernstein-analist Stacy Rasgon schreef in een rapport van 6 oktober:“[OpenAI CEO Sam Altman] heeft het vermogen om de wereldeconomie tien jaar lang te laten instorten, of hij heeft het vermogen om ons naar het Beloofde Land te brengen, en we weten nog niet welk scenario zich gaat voordoen.”

DA Davidson-analist Gil Luria zei dat sommige recente transacties bijzonder zorgwekkend zijn omdat kunstmatige-intelligentiebedrijven zoals OpenAI en CoreWeave meer schulden hebben aangegaan of intenties hebben aangekondigd om dit te doen, terwijl ze investeringen van Nvidia accepteren.

"Ze gebruiken dit geld om te lenen, en het gebruik van deze middelen is echt ongezond gedrag", zei hij.

Cory Johnson, hoofdmarktstrateeg bij Epistrofy Capital Research, zei ook dat een dergelijke regeling een teken is van een ongezond ecosysteem: "Als je klant geld moet lenen om je product te kopen, dan is je klant geen goede klant."